بیمه مسئولیت مدنی ناشی از وسیله نقلیه زمینی

(Civil Liability Insurance Due To Land Vehicle)

خرید و استعلام آنلاین بیمه مسئولیت مدنی ناشی از وسیله نقلیه زمینی در مقابل اشخاص ثالث:

در چه موقعیتی کروکی و گزارش پلیس نیاز نیست؟

اگر تمام خسارات برآورد شده به خودروی شخص زیان دیده در تصادف کمتر از ۲۰ میلیون تومان باشد، برای پرداخت بیمه شخص ثالث شخص بیمهگذار نیازی به کروکی و گزارش پلیس نیست و فقط در صورت حضور طرفین تصادف همراه با مدارک کامل بیمه شخص ثالث، بیمه تمام هزینههای وارده را پرداخت میکند.

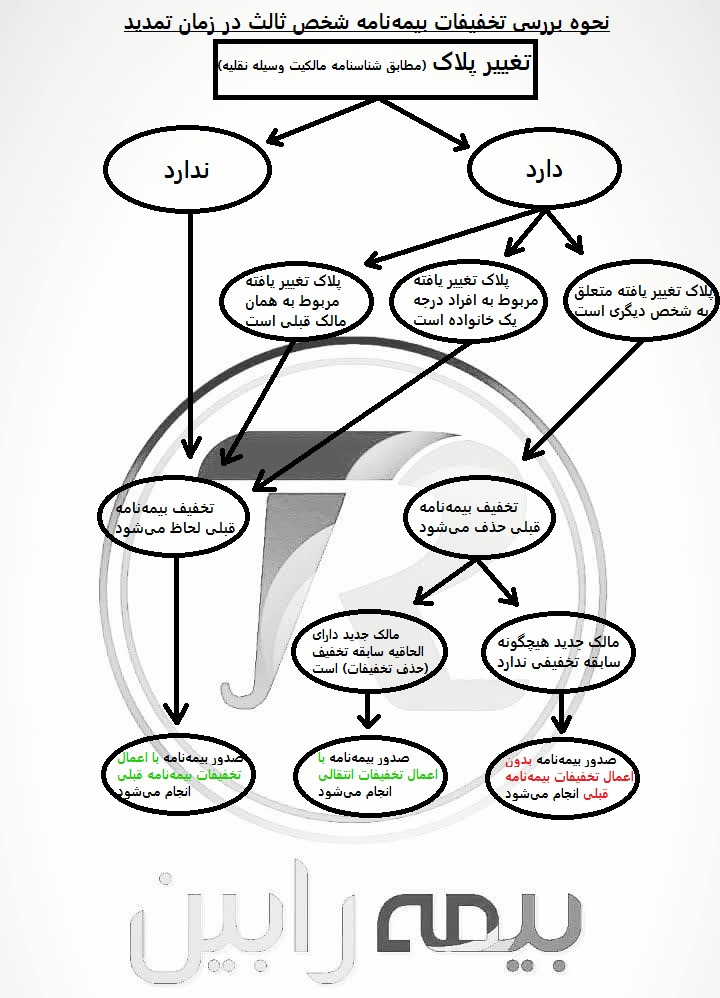

انتقال بیمهنامه شخص ثالث:

بیمه نامه شخص ثالث می تواند به نام شخص یا خودرو باشد . به معنی ساده تر مالک جدید خودرو می تواند بیمه نامه شخص ثالث را به نام خود ثبت کند و یا حتی می تواند مشخصات بیمهنامه را تغییر ندهد چرا که شماره شاسی خودرو در بیمهنامه درج شده است و از آنجایی که کارت خودرو به نام مالک جدید است مشکلی پیش نخواهد آمد .

تنها حالت ممکن برای بخشش جریمه دیرکرد بیمه نامه شخص ثالث :

تنها حالتی که در آن جریمه دیرکرد بیمه شخص ثالث قابل بخشش است مربوط به زمانی است که مدت اعتبار بیمه نامه شخص ثالث در زمانی که خودرو در پارکینگ نیروی انتظامی توقیف می باشد به اتمام برسد . در این صورت مالک خودرو باید مجوز رفع توقیف را به مرکز بیمه مرتبط ارائه دهد و از این طریق شامل بخشش دیرکرد بیمه شخص ثالث شود .

زمان مناسب جهت تمدید بیمه نامه شخص ثالث چه زمانی است ؟

اعتبار بیمه نامه شخص ثالث از ساعت ۱۲ بامداد فردای روزی که بیمه گذار بیمه نامه را خریداری می کند شروع می شود و تا بامداد آخرین روز سررسید ادامه دارد. لازم به ذکر است در صورتی که به هر علتی قبل از انقضاء بیمه نامه موفق به خرید بیمه نامه شخص ثالث نشدید و اعتبار بیمه نامه شما تمام شده باشد ، بیمه ی جدید شما در روز صدور دارای اعتبار نخواهد بود و شروع بیمه نامه از ساعت ۲۴ همان روز خواهد بود.

پس بهترین زمان برای تمدید اعتبار بیمه نامه چند روز تا یک هفته مانده به پایان اعتبار بیمه نامه است . به این دلیل که اگر در آن دوره که دو بیمه همپوشانی زمانی دارند حادثه ای رخ دهد ، از بیمه نامه قبلی استفاده می شود .

دلایل اهمیت بالای بیمه شخص ثالث چیست ؟

در ایران و حتی میتوان گفت در دنیا پرمخاطب ترین بیمه در بین تمامی طرح های ارائه شده بیمهنامه شخص ثالث میباشد.

البته خوب شاید بخش بسیار زیادی از این محبوبیت را مدیون اجباری بودن این بیمه نامه بدانیم ولی باید به این نکته نیز توجه کرد که خود اجباری بودن خرید این طرح ، نشان دهنده اهمیت بالای آن است.

بیمه شخص ثالث پوشش مالی مهمی برای شما در زمان وقوع حادثه خواهد بود . به این معنی که در صورت وقوع حادثه و مقصر شناخته شدن شما (بیمه گذار) ، جبران خسارت جانی و مالی سرنشینان خودرو مقصر، راننده خودرو مقصر ( فقط خسارات جانی که توسط بیمه حوادث راننده که به تازگی در بیمه شخص ثالث گنجانده شده است پرداخت می شود )، سرنشینان و راننده خودرو زیان دیده، عابرین پیاده و ... بر عهده بیمه شخص ثالث خواهد بود.

مسئولیت جبران خسارات مالی وارده به شخص مقصر بر عهده بیمه شخص ثالث نخواهد بود و این خسارات را بیمه بدنه خودرو پوشش می دهد.

مسئولیت جبران خسارات مالی وارده به شخص مقصر بر عهده بیمه شخص ثالث نخواهد بود و این خسارات را بیمه بدنه خودرو پوشش می دهد .

پوششهای بیمه شخص ثالث:

تمامی هزینههای درمان، فوت و خسارات وارده به اموال تمامی اشخاص ثالث زیان دیده، تحت پوشش شرکت بیمه کننده قرار می گیرد و ضررهای وارده به راننده مقصر نیز تحت پوشش بیمه حوادث راننده قرار خواهد گرفت.

با این تفاوت که این بیمه فقط هزینه های جانی راننده مقصر را تحت پوشش قرار می دهد و مسئولیت خسارات مالی وی را بر عهده نمی گیرد.

تخفیف عدم خسارت بیمه شخص ثالث:

این تخفیف که به طور خلاصه در بیمهنامه به صورت ( ت ع خ ) ذکر شده به بیمهگذارانی که حداقل به مدت یک سال از بیمه شخص ثالث خود استقاده نکرده باشند تعلق میگیرد. طبیعی است که هر چه تعداد سالهای عدم استفاده از این بیمه بیشتر باشد، تخفیف بیشتری شامل بیمهگذار خواهد شد. عدم استفاده از بیمه شخص ثالث به این معنی است که بیمهگذار به مدت حداقل یک سال در هیچ تصادفی مقصر شناخته نشود و بیمهگر مجبور به پرداخت هزینهای به عنوان خسارت نشود.

نحوه محاسبه تخفیف:

| | | |

|---|

| ۱ سال | %۵ | ۸ سال | %۴۰ |

| ۲ سال | %۱۰ | ۹ سال | 45% |

| ۳ سال | %۱۵ | ۱۰ سال | 50% |

| ۴ سال | %۲۰ | ۱۱ سال | 55% |

| ۵ سال | %۲۵ | ۱۲ سال | 60% |

| ۶ سال | %۳۰ | ۱۳ سال | 65% |

| ۷ سال | %۳۵ | ۱۴ سال و بیشتر | 70% |