خرید اینترنتی بهترین بیمه آتشسوزی در سال ۱۴۰۲

متاسفانه در طول سال خبرهای زیادی درباره آتش سوزی مراکز تجاری و منازل مسکونی و حتی برخی از کارخانهها میشنویم. از بین رفتن محل زندگی و محل کار که سرمایه چندین ساله هر کسی هست بسیار ناگوار است.

از طرفی سرقت و دزدی و بلایای طبیعی برخی از حوادثی هستند که ممکن است خسارات غیرقابل جبرانی را در پی داشته باشند، حتی اگر شما فرد محتاطی باشید نمیتوانید احتمال حادثه را کاملا از بین ببرید.

بیمهنامهای که میتواند همه پوششهای لازم را برای ما فراهم کند بیمه آتش سوزی است. شرکت بیمه رابین سعی دارد همراه با مشاوره دقیق و بروز و همچنین مطالبی را در خصوص این موضوع برای شما بزرگواران تهیه نماید تا شما بتوانید بهترین بیمه آتش سوزی را به صورت اینترنتی خریداری نمایید.

هدف از شناخت خطرات در بیمه آتشسوزی

بیمه های آتشسوزی از جمله بیمهنامههای (PERIL NAMED) در مقابل بیمههای (RISK ALL) میباشند لذا آگاهی از خطرات قابل ارائه ، در بازاریابی و ارائه مشاوره بیمهای جهت اخذ خطرات مناسب با مورد بیمهای از نظر موقعیت جغرافیائی، نوع فعالیت، وضعیت سیاسی کشور و ... دارای اهمیت شایان است، بطور مثال نماینده بیمه به کارخانجاتی که در فعالیت آنها دیگهای بخار و ظروف تحت فشار نقش دارند توصیه مینماید خطرات دفرمه شدن و انفجار این ظروف را خریداری نماید، از طرفی در مناطق زلزله خیز یا سیل خیز اخذ این خطرات را توصیه مینماید یا جهت فروشگاههای بزرگ با شیشههای سکوریت ، شکست شیشه

و برای کارخانجات تولید شکر از چغندر قند خطر خودسوزی و.... را توصیه مینماید.

مفاهیم اولیه بیمه آتشسوزی (FIRE POLICY)

بیمه آتشسوزی :

این بیمهنامه جبران کننده خسارتهای وارده به اموال منقول و غیرمنقول مندرج در بیمهنامه ناشی از حریق، انفجار و صاعقه میباشد. خسارت برآورد شده، به بیمهگذار یا ذینفع قابل پرداخت خواهد بود.

تعریف حریق و مثلث آتش (FIRE):

ترکیب هر ماده سوختنی با اکسیژن مشروط بر اینکه با شعله همراه باشد. (این تعریف، پدیدههایی همچون اکسیداسیون را استثنا میکند)

انواع آتش سوزی (آتش اهلی و آتش وحشی):

آتش اهلی به آتش کنترل شده مطلوبی میگویند که جهت رفع نیازها و بطور طبیعی برافروخته میشود لیکن آتش وحشی حریقی است که از کانون اولیه خود خارج شده، نامطلوب و ناخواسته است و منجر به خسارتهای جانی و مالی شده، گسترش می یابد. بطور مثال آتش تنور یا اجاق، آهلی و در صورت خروج از کانون خود، وحشی تلقی میشوند. حریق مورد نظر در بیمههای آتشسوزی، آتش وحشی است و خسارتهای آتش اهلی جبران نمیشود.

بیمهگذار :

شخص حقیقی یا حقوقی که بیمهنامه را خریداری کرده و حقبیمه را پرداخت مینماید .

ذینفع :

شخص حقیقی یا حقوقی که نسبت به بخش یا تمامی موضوع بیمه نفع داشته باشد . اغلب بیمهگذار خود ذینفع است لیکن میتوان ذینفعی برای بیمه نامه مشخص کرد که در صورت بروز حادثه ، مبلغ خسارت برآورد شده به ذینفع تعلق خواهد گرفت ( نه بیمه گذار، مانند مرهونات بانکی )

مدت :

مدت بیمه نامه از ساعت ۲۴ تاریخ شروعی که در بیمهنامه ذکر شده آغاز و در ساعت ۲۴ تاریخ انقضاء پایان مییابد (مگر اینکه توافقی بر خالف آن شده باشد)

اعتبار بیمه نامه :

اصولا وجود بیمه نامه بدون پرداخت حق بیمه و پرداخت مبلغی به حساب شرکت بیمه بدون وجود بیمهنامه هیچ ارزشی ندارد . اعتبار بیمهنامه و تعهد بیمهگر پس از صدور بیمهنامه و با پرداخت حقبیمه بصورت یکجا یا اولین قسط حقبیمه شروع میشود (مگر اینکه خالف آن شرط شده باشد)

تذکر : بیمه یک عقد ، عهد و پیمان است لذا شرکتهای بیمه با توافق بیمهگذار میتوانند شروط آن را تغییر دهند (شرایط خصوصی)

۹ نکته طلایی برای خرید اینترنتی بهترین بیمه آتش سوزی

بهترین بیمه آتش سوزی از نظر پوشش های فرعی ( خطرات اضافی )

فهرست تفکیکی اموال بیمه شده به صورت دقیق

جلوگیری از (کم بیمهگی) و (افزون بیمهگی) در بیمه آتشسوزی

دقت در انواع قرارداد بیمه آتشسوزی شرایط آن

دقت به نرخ حقبیمه در انتخاب بهترین بیمه آتشسوزی

توجه دقیق به استثنائات بیمه آتشسوزی

بهترین بیمه آتشسوزی از نظر کسر فرانشیز

- بهترین بیمه آتشسوزی منزل از نظر رضایت مشتریان و سرعت پرداخت خسارت

- توجه به محدودیتهای شرکت بیمه برای انتخاب بهترین بیمه آتش سوزی ساختمان

- انتخاب محبوب ترین شرکتهای بیمه و طرحهای ارائه شده در خصوص بیمه آتش سوزی

شاخصهای مهم در تعیین بهترین شرکتهای بیمه آتش سوزی

در انتخاب بهترین شرکت بیمه در بیمه نامه آتش سوزی چند فاکتور مهم باید بررسی شود، این فاکتورها عبارتند از:

- سطح توانگری مالی شرکتهای بیمه: در این بیمهنامه شرکتی را انتخاب نمایید که توانسته باشد در کنار توانایی مالی در پرداخت خسارت، سطح رضایت بالایی را نیز در بین مشتریان خود داشته باشد. در این انتخاب گزارش سطح توانگری مالی شرکتهای بیمه میتواند کمک شایانی به شما نماید و شرکتهایی که در سطح توانگری بالایی هستند میتوانند گزینه مناسبی برای انتخاب شما باشند.

علت مهم بودن این موضوع در بیمه نامههای آتش سوزی صنعتی و بیمه آتش سوزی کارخانجات و بیمه آتش سوزی انبارها و حتی در برخی از موارد بیمه آتش سوزی مغازهها که سرمایه ریالی بالایی دارند پر رنگ تر میشود. از این رو خسارت بالایی که شرکت بیمه پرداخت میکند در مقابل قیمت پایین بیمه آتش سوزی میتواند بسیار ارزنده بوده و شرکت بیمه باید توانایی پرداخت چنین خسارت را داشته باشد. البته باید خاطر نشان کرد که در خرید بیمه آتش سوزی مسکونی دست شما در انتخاب شرکت بیمه باز تر است، چرا که معمولا سرمایه بیمه آتش سوزی مسکونی کم است.

- کارشناسی تعیین و تفکیک درست ریسک از طرف شرکتهای بیمه بسیار مهم است. از این رو شرکتهایی که سختگیری زیادی در بیمه کردن برخی از مکانها به خرج میدهند میتواند نشان از ریسک سنجی درست و پرداخت خسارت کامل در این شرکتها باشد.

- قیمت بیمه آتش سوزی که از طرف شرکتهای مختلف بیمه ارائه میشود شاید آخرین گزینهای باشد که معیار انتخاب بهترین بیمه آتشسوزی است. حتما در خرید بیمه آتش سوزی، قیمت بیمه آتش سوزی را در کنار داشتن پوششهای بیمهای ارزیابی کرده و تصمیم خریدتان را بگیرید.

(۱) دقت در نوع بیمه آتشسوزی:

بیمهنامه آتشسوزی شامل گروه اموال میشود و به 3 گروه زیر تقسیم میشود:

۱. ساختمان مسکونی:

(شامل ساختمان های آماده بهره برداری ، ساختمان و اثاثیه )

۲. ساختمان صنعتی شامل تمامی کارخانجات:

( ساختمان، تأسیسات، ماشینآلات و… )

۳. بنای غیر صنعتی شامل:

(مانند اصناف، واحدهای تجاری، اداری، رفاهی، آموزشی، خدماتی و انبارهای ساختمان، تاسیسات، ارزش دکوراسیون، اثاثیه اداری، موجودی کالاها و ... )

تذکر : در بیمههای آتشسوزی تنها بخش اعیانی سازههای یاد شده تحت پوشش قرار میگیرند همچنین سرمایه مورد بیمه میبایست به ارزش واقعی روز بیمه شوند.

سازههای در حال احداث و سازههای در حال بهره برداری مانند جادهها ، سدها ، نیروگاهها و ... در بیمههای مهندسی به وسیله بیمهنامههای CECR ,EAR ,CAR تحت پوشش قرار می گیرند.

پوشش های بیمه آتش سوزی به دو گروه زیر تقسیم می شوند:

۱. پوشش اصلی (خطرات بیمه شده):

این پوشش در تمام بیمههای آتشسوزی وجود دارد و یکسان است و بیمهگر ( شرکت های بیمه ) مکلف است تمام خسارت مستقیم را با رعایت استثنائات و محدودیت های بیمه نامه به صورت کامل پرداخت می کند.

که شامل موارد زیر است:

۱. آتش:

- در بیمه نامه منظور از آتش عبارت است از ترکیب هر ماده با اکسیژن به شرط آن که با شعله همراه باشد.

۲. صاعقه:

- در بیمه نامه صاعقه عبارت است از تخلیه بار الکتریکی بین دو ابر یا بین ابر و زمین که بر اثر القای دو بار مخالف به وجود می آید. خسارتهای مستقیم در تعهد بیمهگر است. اما خسارتهای غیرمستقیم در تعهدش نیست. ( القای: باردار کردن اجسام بدون برخورد به هم است )

۳. انفجار (EXPLOSION):

رویداد انفجار عبارت از آزاد شدن انرژی با سرعت زیاد است. تفاوت بین است آتش و انفجار در مقدار انرژی که تولید میکنند نیست، بلکه تفاوت در سرعت تولید انرژی است.

انفجار به سه صورت ایجاد میشود:

- انفجار مطلق: که مخصوص مواد منفجره است

- احتراق سریع: که بیشتر مربوط به مخلوط سوختهای مایع با گاز با هواست،

- و در نهایت آزاد شدن یکباره فشار مایع بسیار متراکم در درجات حرارت بالاتر از جوش

طبق شرایط عمومی مصوبات شورایعالی بیمه، انفجار به مفهوم هر نوعی، آزاد شدن ناگهانی انرژی حاصل از انبساط گاز یا بخار است. طول زمان انفجار قابل اندازه گیری نیست ولی حدود ۶-۴ ثانیه به طول میانجامد بیمهگر خسارتهای مستقیم ناشی از انفجار به مفهوم بیمهنامه را جبران میکند.

۲. پوشش فرعی ( خطرات اضافی یا تبعی ):

(۲) بهترین بیمه آتش سوزی از نظر پوشش های فرعی ( خطرات اضافی یا خطرات تبعی ):

- بیمه زلزله و آتشفشان

- بیمه طوفان و تندباد

- بیمه ترکیدگی لوله آب و نشت دستگاه آبفشان و بیمه ضایعات آب برف و باران و ریزش سقف ناشی از سنگینی برف

- بیمه سیل و طغیان آب

- بیمه سقوط هواپیما و هلیکوپتر بر مناطق مسکونی

- بیمه هزینه پاکسازی و برداشت ضایعات

- بیمه دزدی (سرقت) با شکست حزر

- بیمه اعتصاب، آشوب و بلوا

- بیمه شکست شیشه

- بیمه انفجار ظروف تحت فشار صنعتی

- بیمه سقوط بهمن بیمه ریزش کوه، فروکش کردن و رانش زمین

- بیمه مسئولیت ناشی از آتشسوزی، انفجار و ترکیدگی لوله آب و فاضلاب به همسایگان

- بیمه برخورد اجسام خارجی و منفصله

- بیمه عدم النفع

توجه:

((توضیحات کامل و مفید در قسمت آخر صحفه ارائه شده است))

| ردیف | خطر | نرخ در هزار | توضیحات |

| ۱ | زلزله | مختلف | بستگی به نوع سازه و منطقه جغرافیائی |

| ۲ | طوفان | ۰/۱۵ | در صورت لزوم فرانشیز |

| ۳ | سیل | ۰/۲ | در صورت لزوم فرانشیز |

| ۴ | ترکیدگی لوله آب | ۰/۲ | دارای شرایط ویژه و فرانشیز |

| ۵ | ضایعات ناشی از باران و برف | ۰/۲ | دارای شرایط ویژه و فرانشیز |

| ۶ | شکست شیشه | ۱۰ | دارای فرانشیز |

| ۷ | سرقت | ۶ و ۸ | دارای شرایط ویژه |

| ۸ | سقوط هواپیما دور | ۰/۰۵ | بیش از شعاع ۵ کیلومتر |

| ۹ | سقوط هواپیما نزدیک | ۰/۱ | ۵ کیلومتر و کمتر از شعاع ۵ کیلومتر |

| ۱۰ | آشوب و بلوا SRCC | ۰/۵ | با فرانشیز ۲۰٪ و حداقل ۳/۰۰۰/۰۰۰ ریال برای غیرصنعتی و ۵/۰۰۰/۰۰۰ ریال برای واحدهای صنعتی و حق فسخ (۷) روزه از طرف بیمهگر و شرایط ویژه |

| ۱۱ | برخور جسم خارجی | ۰/۰۱ | در صورت لزوم فرانشیز |

| ۱۲ | دفرمه شدن ظروف تحت فشار | ۰/۵ | دارای شرایط ویژه و فرانشیز |

| ۱۳ | انفجار ظروف تحت فشار | ۱ | دارای شرایط ویژه |

| ۱۴ | هزینه پاکسازی | مختلف | تا سقف ۲۰٪ سرمایه بیمه – دارای فرانشیز |

| ۱۵ | عدم النفع | مختلف | دارای شرایط ویژه |

| ۱۶ | ریزش و رانش زمین | ۱ | پس از ارزیابی ریسک و درصورت لزوم فرانشیز |

| ۱۷ | سقوط بهمن | ۰/۳ | درصورت لزوم فرانشیز |

| ۱۸ | خودسوزی | ۱ | سقف تعهد ۵٪ و دارای فرانشیز |

| ۱۹ | خسارت ناشی از نشط گاز در سردخانه | ۰/۵ | دارای فرانشیز |

| ۲۰ | برخورد قطعات منفصله از خودرو | ۰/۰۱ | درصورت لزوم دارای فرانشیز |

| ۲۱ | فروکش کردن و ریزش دیواره چاه | ۱ | دارای فرانشیز |

| ۲۲ | سارت به ساختمان و اثاثه ناشی از ریزش دیواره جاه | ۱ | سقف تعهد ۵۰٪ سرمایه و دارای فرانشیز |

| ۲۳ | خسارت ناشی از ریزش مواد مذاب | مختلف | پس از ارزیابی ریسک |

| ۲۴ | خسارت ناشی از نوسات برق | ۰/۵ | صرفا برای واحدهای مسکونی و غیرصنعتی با اخذ تائیدیه از برق منطقهای مربوطه |

(۳) فهرست تفکیکی اموال بیمه شده به صورت دقیق:

بیمه گذار باید فهرست اموال بیمه شده و ارزش واقعی آنها را به تفکیک به بیمه گر اعلام کند. این فهرست جزو اسناد لاینفک قرارداد است، ضمن آنکه ارزش اموال باید با دقت تنظیم شود.

(۴) جلوگیری از کم بیمهگی و افزون بیمهگی در بیمه آتشسوزی:

۱. کم بیمهگی:

منبع مالی بیمه گر در پرداخت خسارت، حق بیمه های دریافتی است. بیمه گر باید به نسبت مبلغ بیمه شده و براساس نرخ ریسک، حقبیمه دریافت کند تا بتواند تعهدات خود را ایفا کند. بیمهگذار محّق به دریافت خسارت واقعی است، آن هم براساس مبلغ بیمهشده، زیرا حداکثر تعهد بیمهگر به میزان سرمایه بیمهشده با ارزش جایگزینی است. اگر اموالی به قیمتی کمتر از قیمت واقعی بیمه شود، مشمول قاعده نسبی سرمایه خواهد بود (ماده ۱۰ قانون بیمه)

۲. افزون بیمهگی (بیمه بیش از حد):

اگر بیمهگذار اموال خود را به بیش از ارزش واقعی درمقابل خطر آتشسوزی بیمه کرده باشد، دو حالت قابل تصور است:

الف- اگر این افزون بیمهگی به قصد تقلب باشد، بیمهنامه باطل و حقبیمه دریافتی قابل استرداد نخواهد بود (ماده ۱۱ قانون بیمه).

ب- اگر این افزون بیمهگی عمدی نبوده و با قصد تقلب نباشد، تعهد بیمهگر به موجب اصل غرامت براساس ارزش واقعی خواهد بود و بیمهگذار فقط مبلغی اضافه حقبیمه پرداخت میکند.

نکته مهم:

((در هیچ شرایطی تعهد بیمه گر بیش از ارزش واقعی نخواهد بود))

(۵) دقت در نوع قرارداد بیمه آتشسوزی شرایط آن:

۱. بیمه نامه آتشسوزی با خطرهای بیمهشده معین ( بیمهنامه با شرایط ثابت یا معمولی ) :

در قرارداد بیمه، خطرهای بیمهشده (Named Perils Policies) ذکر می شود و در صورت بروز اختلاف بین بیمهگر و بیمهگذار، این بیمه گذار است که باید ثابت کند خسارت به وجود آمده، ناشی از خطرهای بیمه شده است.

۲. بیمهنامه آتشسوزی با شرایط تمام خطر :

در بیمه نامه تمام خطر (All Risk Policy) ، اصل بر جبران خسارت وارده است و در صورت بروز اختلاف بین بیمهگر و بیمهگذار، بیمه گر باید ثابت کند خسارت ناشی از استثنائات بیمه نامه است و جزو تعهد او نیست.

۳. بیمه نامه انبارها ( بیمهنامه با شرایط شناور یا بیمهنامه با شرایط اظهارنامهای یا با سرمایه متغییر ):

برای موجودی انبارها، اعم از انبارهای عمومی، انبار گمرکات و انبار کالاهای ساختهشده، مواد اولیه، انبار موجودی تولیدکننده و هر نوع انباری که موجودیشان به طور مرتب در نوسان است و روزانه کالا یا مواد اولیه وارد و خارج می شود، بیمهگران بیمهنامهای را صادر می کنند که به آن بیمهنامه اظهارنامهای گفته می شود.

ساختار این بیمهنامه به این صورت است که بیمهگذار بر اساس تجربیات خود ارزش سقفی را که معمولا به طور متعارف و در زمانهای مختلف، کالا در انبار نگهداری میکند، به عنوان مبلغ بیمهشده تعیین میکند. این مبلغ که بر اساس متوسط موجودی سنوات گذشته تعیین میشود و معمولاً ۷۰ یا ۸۰ درصد است، به عنوان سپرده حقبیمه تلقی میشود و ۵۰ درصد هم حقبیمه بر اساس مبلغ سقف حداقل حقبیمه است.

بیمه گذار باید تا پانزدهم ۱۵ یا تا آخر ماه بعد طی اظهارنامهای، موجودی آن ماه را اعلام کند. یک ماه بعد از پایان مدت قرارداد، ۱۲ اظهارنامه جمع و معدل موجودی تعیین و حقبیمه قطعی براساس متوسط موجودی تعیین و دریافت میشود.

بیمهگر حداکثر مابهالتفاوت سپرده حقبیمه با حداقل حقبیمه را به بیمهگذار باز میگرداند و درصورتی که حقبیمه قطعی بیش از سپرده باشد، بیمهگذار باید بقیه آن را پرداخت کند. شرکتهای بیمه شرایط بیمهنامه اظهارنامهای مخصوص به خود را دارند.

۴. بیمه با شرط جایگزینی (replacement policy):

در شرط جایگزینی اموال باید به صورت وضعیت قبل از وقوع آتشسوزی در آید.

- خسارت کلی ساختمان و ماشینآلات تعمیر، تعویض، بازسازی یا تجدید و تعویض شود تا به شکل همان نوع با مشابه با همان ظرفیت تولید و کارایی جایگزین شود.

- هزينه استهلاک کسر میشود.

- تعهد بیمهگرد تا سقف مبلغ بیمهشده است.

- در جایگرینی نو به جای کهنه، بیمهگر بابت استهلاک چیزی کسر نمیکند.

- جایگزینی، مختص ساختمان و ماشینآلات است و برای موجودی انبارها اعمال نمیشود.

- در جایگزینی به موجب قانون، بیمهگر برای رعایت حقوق اشخاص ثالث بر جایگزینی نظارت میکند مشروط بر اینکه حقوق اشخاص ثالث در قرارداد بیمه درج شده باشد.

۵. بیمهنامه با شرایط فرست لاست:

فرست لاس ( First Loss ) اولین خسارت در پروژه های برزگ و انبارهای بزرگ رخ میدهد که احتمال خسارت کلی (Total Loss) در وقوع اولین حادثه بسیار ناممکن است

در این بیمه نامه بیمهگر و بیمهگذار هر دو به دنبال کاهش هزینه هستند

۱. بیمهگذار به دنبال حق بیمه کمتر

۲. بیمهگر به دنبال پرداخت خسارت کمتر در صورت وقوع حادثه احتمالی است

منظور از توتال لاس ( Total Loss ):

همان خسارت کلی است زمانی که موضوع بیمه بر اثر خطر تحت پوشش بیمه بطور کلی از بین رفته باشد یا به نحوی آسیب ببیند که مجموعهزینه تعمیر و تعویض قسمت خسارت دیده با احتساب هزینه های نجات از مبلغ مورد بیمه بیشتر باشد و یا مقرون به صرفه نباشد.

۶. بیمهنامه با شرایط عدم النفع (Loss Of Profit):

بیمهنامه عدم النفع در واقع زیان ناشی از عدم امکان استفاده از موضوعبیمهی حادثه دیده به علت تحقق خطرات تحت پوشش بیمهنامه است. این نوع بیمهنامه در بیمه آتشسوزی و بدنه خودرو استفاده میشود.

۷. بیمهنامه با شرایط توافقی:

در این بیمهنامه بیمهگزار و بیمهگر بعد از توافق در مورد میزان سرمایه، قرار داد بیمه آتشسوزی را منعقد میکنند.

شرایط بیمه آتشسوزی:

شرایط عمومی:

شرایط عمومی نسبت به همه بیمهگذاران آتشسوزی یکسان است و در پشت بدون بیمهنامه چاپ میشود. این شرایط باید با انشای واضح، روان، خوانا، بدون ابهام و بدون عبارات قابل تفسیر باشد که اگر ابهامی داشته باشد، بهنفع بیمهگذار تفسیر میشود؛ زیرا بیمهگر این شرایط را تهیه میکند که خود دارای دانش فنی و حقوقی کامل است ولی بیمهگذار در چنین موقعیتی قرار ندارد. به شرایط عمومی، شرایط چاپی هم اطلاق میشود.

شرایط عمومی قسمتی از مندرجات بیمهنامه به صورت چاپی است که برای هر رشته بیمهای، به صورت یکسان برای کلیه بیمهگذاران، توسط بیمهگر بر اساس مصوبه شورایعالی بیمه با مجوز بیمهمرکزی نوشته میشود. شرایط عمومی شامل مواردی از قبیل تعاریف و اصطلاحات، مقررات حاکم بر طرفین قرارداد، وظایف و تعهدات بیمهگر و بیمهگذار، خطرات اصلی تحت پوشش، خطرات استثناء شده، شرایط فسخ، انفساخ و ابطال بیمه نامه و نحوه حل اختلافات احتمالی آتی است.

شرایط خصوصی:

در واقع مکمل شرایط عمومی و مشخص کننده جزئیات قرارداد بیمه و تعهدات ناشی از آن است و بر خلاف شرایط عمومی نسبت به همه بیمه گذاران یکسان نیست. در حقیقت می توان گفت که به تعداد بیمهگذاران، شرایط خصوصی داریم. (مطابق ماده ۳ قانون بیمه، ۷ مورد مندرج در این ماده باید با صراحت در بیمه نامه قید شود).

شرایط خصوصی قسمتی از مندرجات بیمهنامه، شامل شرایط و اطلاعات خاص و ویژه و یا پوششهای اضافی یا حذفی است که بین بیمهگر و بیمهگذار معین توافق میگردد. در صورت تعارض بین شرایط عمومی و شرایط خصوصی، شرایط خصوصی بیمهنامه بر شرایط عمومی مقدم است.

شرایط مخصوص:

اين شرایط مربوط به مواردی است که اگر در قرارداد بیمه قید نشود، بیمه شامل آنها نمیشود، مانند ارائه پوشش بیمهای به مواردی که در شرایط عمومی استثنا شدهاند یا به موجب شرایط عمومی، محل مورد بیمه باید ثابت باشد. خلاف آن باید با موافقت بیمهگر در شرایط مخصوص قید شود.

شرایط پیوست بیمهنامه:

متون استانداردی که معمولاً توسط نهادهای بین المللی بیمه برای هر یک از رشته های بیمه به صورت شرایط استاندارد یا کلوز بیمه ای تدوین و در عرف بین الملل حاکم بوده و به بیمه نامه پیوست میشود و جزء لاینفک آن محسوب می گردد.

شرایط پیوست بیمه نامه، بر شرایط عمومی مقدم است و ارجحیت دارد.

(۶) توجه به نرخ حق بیمه در انتخاب بهترین بیمه آتشسوزی:

نحوه محاسبه حق بیمه در بیمه آتش سوزی

{حق بیمه=نرخ ×سرمایه×عامل مدت}

نرخ حقبیمه یکی دیگر از نکاتی است که در انتخاب بهترین بیمه آتشسوزی باید به آن توجه کنید

موارد زیر در تعیین نرخ حق بیمه تاثیرگذار هستند:

۱. خطرات اضافی: انتخاب خطرات اضافی باید با توجه به نیاز بیمهگزار صورت گیرد. شما با دریافت مشاوره از کارشناسان بیمهداتکام میتوانید بهترین و مناسبترین پوششهای اضافی در بیمه آتشسوزی را انتخاب نمایید.

۲. تخفیفهای بیمه آتشسوزی:

شرکتهای بیمه در صورت داشتن شرایط زیر تخفیفاتی را به بیمهگزاران ارائه میکنند:

تخفیف بیمه عمر: بعضی از شرکتها در صورت داشتن بیمه عمر به فرد هنگام خرید بیمه آتشسوزی تخفیف میدهند. (مطالعه مقاله بیمه عمر چیست؟ به شما پیشنهاد میشود).

تخفیف حساب بلندمدت: در برخی شرکتهای بیمهای خرید بیمه بلندمدت با تخفیف همراه است.

تخفیف در خرید گروهی: برای برخورداری از این تخفیف لازم است فرد عضو گروه مدنظر شرکت بیمه باشد. مثلا نظام مهندسی، نظام پزشکی و …

۳. میزان ریسک: ریسک مورد بیمه و ریسک منطقه استقرار مورد بیمه از مواردی هستند که در بررسی اموال و تعیین حق بیمه تاثیر بسزایی دارند.

۴. ارزش بنا و موجودی: در بیمه آتش سوزی ارزش ساخت بنا مهمتر از قیمت زمین آن است. زیرا وسایل و اثاثیه، هزینه ساخت و لوازمی که در خانه هستند جز سرمایهها محسوب میشوند. بنابراین اگر ساختمان مسکونی باشد، سرمایه و بهای لوازم منزل و اگر غیرصنعتی باشد، موجودی انبار و ارزش دکوراسیون آن در نظر گرفته میشود.

۵. مدت زمان بیمهنامه: قرارداد بیمه آتشسوزی در سه حالت زمانی بلند مدت، یکساله و کوتاه مدت در دسترس است. همانطور که در بخش تخفیفها گفته شد هرچقدر مدت قرارداد طولانیتر باشد از نظر اقتصادی به صرفهتر است.

(۷) توجه دقیق به استثنائات بیمه آتشسوزی:

۱. مسکوکات، پول، اوراق بهادار، استاد، فلزات قیمتی به هر شکل، جواهرات و مروارید، سنگهای قیمتی سوار نشده، هرگونه اسناد و نسخ خطی و همچنین هزینه بازسازی نقشه، جمع آوری مجدد اطلاعات و یا تنظیم دفاتر بازرگانی تحت این بیمه نامه پوشش ندارد مگر آنکه صراحتاً خلاف آن شرط شده باشد.

۲. تحقق خطرات موضوع این بیمهنامه چنانچه ناشی از هر یک از حوادث و وقایع ذیل باشد، تحت پوشش این بیمه نامه نخواهد بود. مگر آنکه صراحتاً خلاف آن شرط شده باشد.

- جنگ جنگ داخلی آشوب و بلوا، اعتصاب ،قیام انقلاب کودتا اغتشاشات داخلی و یا اقدامات احتیاطی مقامات نظامی و انتظامی

- آتش فشان، ریزش زمین، سیل، طغیان رودخانهها حریق تحت الارضی و یا آفات سماوی

- انفجار مواد منفجره مانند دینامیت، تی-ان-تی و باروت

- فعل و انفعالات هستهای

۳. خسارت وارده به موتورها و ماشینهای برقی در نتیجه اتفاقات زیر که در داخل موتورها و ماشینهای مزبور بوقوع بپیوندد به هر علت مورد پوشش این بیمهنامه نمیباشد:

اتصالات و اثرات ناشی از جریان برق، پارهشدن هادی، جرقه زدن، امواج برقی ناشی از این اتفاقات بار زیاد و یا عدم کفایت عایق بندی. لکن خسارتی که در نتیجه اتفاقات مذکور در سایر قسمت های مورد بیمه بروز نماید، تحت پوشش خواهد بود.

۴. خسارت وارده به ظروف تحت فشار صنعتی ناشی از انفجار این ظروف مورد پوشش این بیمه نامه نمی باشد. لکن خسارتی که در نتیجه تحقق خطر مزبور در سایر قسمتهای مورد بیمه بروز نماید تحت پوشش خواهد بود.

۵. خسارت وارده به مورد بیمه در محدوده آتش کنترل شده تحت پوشش این بیمهنامه نخواهد بود.

(۸) بهترین بیمه آتشسوزی از نظر کسر فرانشیز:

خطرات اصلی تحت پوشش بیمه آتشسوزی شامل کسر فرانشیز نمیشوند. اما شرکتهای بیمه برای خطرات فرعی یا تبعی این بیمهنامه، مبلغی را تحت عنوان فرانشیز از خسارت پرداختی کسر میکنند. فرانشیز خطرات فرعی معمولا در شرکتهای مختلف، یکسان نیست.

مقایسه فرانشیز شرکتهای مختلف به شما کمک میکند بهترین بیمه آتشسوزی را انتخاب نمایید. در جدول زیر میزان فرانشیز به تفکیک پوششهای بیمهنامه را برای شرایط عمومی بیمه آتش سوزی مشاهده میکنید.

| پوششهای تبعی در بیمه آتشسوزی | میزان فرانشیز |

| سیل | ۱۰% |

| زلزله | ۱۰% |

| سرقت | ۲۰% |

| رانش زمین | ۲۰% |

| خودسوزی | ۱۰% |

| ریزش چاه | ۲۰% |

| شکست شیشه | ۲۰% |

| آتشسوزی همسایه | ۱۰% |

| ترکیدگی لوله | ۱۰% |

| عدم النفع | ۲۰% |

| سقوط هواپیما | ۱۵% |

| طوفان | ۱۰% |

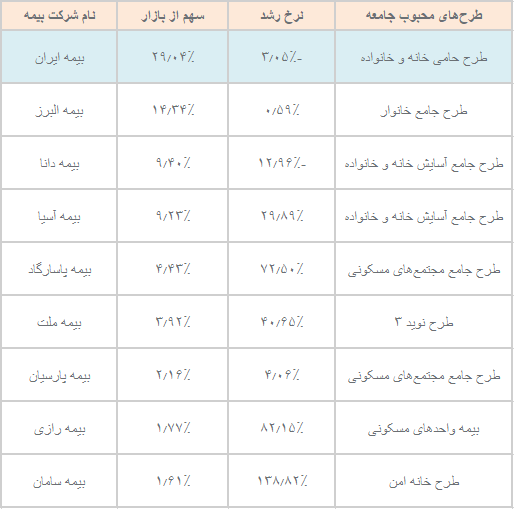

(۹) انتخاب محبوب ترین شرکتهای بیمه و طرحهای ارائه شده در خصوص بیمه آتش سوزی:

بیشترین سهم از بازار در خصوص بیمه های فروخته شده شرکت بیمه ایران است با ۲۹.۰۳ درصد فروش بیمه در رشته بیمه آتشسوزی بیشترین سهم از بازار را در میان شرکتهای بیمه دارد. در جدول زیر میزان سهم از بازار شرکتهای بیمه را مشاهده میکنید.

مراحل بیمه با شرایط

(First Loss)

- تفکیک ریسک

- محاسبه MPL) MAMIMUM PROBABLE LOSS ) و EML) MAXIMUM ESTIMATED) ( به صورت درصد و مبلغ برای هر بخش تفکیک شده ) و تصمیم برای پذیرش یا رد ریسک میباشد.

- تعیین سرمایه فرست لاست

- تعین نرخ

- محاسبه حق بیمه { (با سرمایه واقعی و نرخ کاهش یافته) و یا (با سرمایه First Loss و نرخ افزایش یافته) }

حداکثر تعهد بیمه گر در جبران خسارت

- خسارت احتمالی حداقل برابر (EML) و حداکثر برابر (MPL) میباشد.

- سقف تعهد بیمه گر در جبران خسارت معادل “سرمایه First Loss” میباشد.

- ممکن است سقف تعهد بیمه گر در اولین خسارت محقق شود .

- چنانچه حداکثر تعهد بیمهگر در اولین خسارت مستهلک نشود سرمایه First Loss به میزان خسارت پرداختی کاهش می یابد.

- پرداخت خسارت در چند مرحله انجام میشود تا سقف تعهد مستهلک شود .

- بیمهگذار پس از هر خسارت ( مشروط بر قبول بیمهگر ) مجاز به ترمیم مواضع آسیب دیده و پوشش مجدد آن میباشد.

تعهد شرکتبیمه در جبران خسارت بیمه آتشسوزی بر اساس ماده 21 قانون بیمه

۱ - خسارت وارده به موضوع بیمه از حریق اگر چه حریق در نزدیکی آن واقع شده باشد.

۲ - هر خسارت یا تنزل قیمت وارده به اموال از آب یا هر وسیله دیگری که برای خاموش

کردن آتش به کار برده شده است.

۳ - تلف شدن یا معیوب شدن مال در موقع نجات دادن آن از حریق.

۴ - خسارت وارده به اموال بیمه شده در نتیجه خراب کردن کلی یا جزئی بناء برای

جلوگیری از سرایت یا توسعه حریق.

پوشش تبعی بیمه آتشسوزی (خطرات اضافی یا خطرات فرعی)

۱. خطر زلزله و آتشفشان:

در بیمه زلزله، خسارات مستقیم وارد شده به مکان ها اعم از مسکونی، غیرمسکونی و صنعتی، همچنین اسباب و لوازم موجود در آنها در مقابل خطر زلزله یا آتشفشان بیمه میشوند. در ضمن خسارتهای وارد شده باید هم زمان با حوادث یاد شده ایجاد شده باشد.

شرایط ویژه زلزله و آتشفشان

زلزله و آتشفشان:

- بموجب بند ۲ از ماده ۳۱ شرایط عمومی این دو خطر جزء استثنائات هستند.

دامنه پوشش:

- خسارتهای مستقیم ناشی از زلزله و آتشفشان

استثنائات:

- سرقت در پی زلزله

- ریزش و رانش زمین در پی زلزله (مگر اینکه خطر مذکور پوشش جداگانه داشته باشد که در اینصورت خسارت ناشی از رانش زمین به هر علت پوشش دارد)

فرانشیز:

- واحدهای مسکونی و غیر صنعتی یک درصد ارزش بیمه شده

- واحدهای صنعتی ۱۵٪ خسارت

نرخ خطر زلزله:

- نرخ این خطر تابعی است از منطقه جغرافیائی و نوع سازه ساختمان

| جدول نرخهای زلزله جهت موارد مسکونی و غیر صنعتی | ||

| نوع سازه | مناطق زلزله خیز ضعیف درجه (۱و ۲ و ۳) | مناطق زلزله خیز شدید درجه (۴ و ۵) |

| آئین نامه ۲۸۰۰ | ۰/۲ در هزار | ۰/۴ در هزار |

| اسکلت فلزی ، بتون و سوله | ۰/۴ در هزار | ۰/۷ در هزار |

| آجری و گلی | ۰/۸ در هزار | ۱/۲ در هزار |

| ردیف | نوع سازه | جدول مناطق براساس شدت و ضعیف بودن خطر زلزله | ||||

| ۱ | ۲ | ۳ | ۴ | ۵ | ||

| ۱ | گلی (سنتی و قدیمی) | ۱ | ۱.۱ | ۱.۲ | ۱.۵ | ۱.۸ |

| ۲ | آجری | ۰.۸ | ۰.۹ | ۱ | ۱.۴ | ۱.۶ |

| ۳ | اسکلت فلزی | ۰.۶ | ۰.۷ | ۰.۸ | ۱.۱ | ۱.۴ |

| ۴ | بتون و یا سوله | ۰.۴ | ۰.۵ | ۰.۶ | ۰.۸ | ۱ |

| ۵ | الف: طراحی و محاسبه و اجرا طبق آیین نامه ۲۸۰۰ ب: فضاهای باز و غیرمسقف | ۰.۲ | ۰.۳ | ۰.۴ | ۰.۶ | ۰.۸ |

| جدول کاهش نرخ زلزله در صورت افزایش فرانشیز صرفا جهت موارد صنعتی میباشد | |

| میزان سهم بیمهگذار از هرخسارت | میزان تخفیف در حقبیمه |

| ۲۵% | ۲۰% |

| ۴۰% | ۴۵% |

| ۶۰% | ۶۵% |

زلزله و آتشفشان

(EARTHQUAKE & VOLCANO)

تعریف زلزله به معنی آزاد شدن انرژی درون زمین و عبور این گازها و انرژیها از منافذ گسل پوسته سطحی زمین بوده که با شکستن لایه های سطحی همراه میباشد که با توجه به شدت و گستردگی آن می تواند آثار خسارتی فاجعهآمیز به بار آورد لذا به این دسته ریسکها ریسکهای فاجعه آمیز (catastrophe) و در مبانی مدیریت ریسک جزء ریسکهای عام (fundamental) میگویند و از جمله خطرات بیمه ناپذیر تلقی میشدند.

تا چند دهه پیش به ندرت این ریسکها قابل بیمه شدن بودند ولی با گسترش فعالیت بیمه ای و پایه ریزی توسعه تئوری احتمالات و قانون اعداد بزرگ و همچنین ابتکار بیمه اتکایی و تقسیم ریسک بین بیمه گران این دسته ریسک ها نیز به ریسک بیمه پذیر تبدیل شده اند در کشور ما نیز دو گسل فعال زاگرس و البرز وجود دارد که طی یک دوره منظم و مشخص انرژی درون زمین را خارج میکند و آمار و ارقام بیانگر نظم پذیری آن میباشد.

تقسیم بندی زلزله از نظر عمق :

- کمتر از ۶۰ کیلومتر > زلزله کم عمق

- بین ۶۰ الی ۳۰۰ کیلومتر > زلزله با عمق متوسط

- بالای ۳۰۰ کیلومتر > زلزله عمیق

۲. بیمه طوفان و تندباد:

پدیده طوفان عبارت از نوع مخصوص از حرکت هوا با شدت معین باد است که دارای سرعت ثابتی نیست و مرتب در نوسان است. فاصله زمانی لازم در تعیین حد متوسط باد، ۱۰ دقیقه است.

درطی این مدت چندین مرتبه سرعت باد به حداقل و حداکثر میرسد. در علم هواشناسی به طور معمول بادی که سرعتش بیش از ۶۶ کیلومتر در ساعت باشد، طوفان محسوب میشود. حرکت باد بر حسب متر در ثانیه یا کیلومتر در ساعت اندازهگیری میشود.

جبران خسارت های مستقیم ناشی از طوفان که در تعهد بیمه گر است، شامل اثر مستقیم طوفان و افتادن درخت روی ساختمان و اشیاست.

خرابی و ضایعات ناشی از باران، تگرگ و امواج دریا بعد از طوفان بیمه نمیشود و خسارت آن در تعهد بیمهگر نیست. اما برخی از خسارتهای غیرمستقیم در تعهد بیمهگر است نظیر خسارتی که در پی طوفان وارد شده و غیرقابل اجتناب است.

استثنائات بیمه طوفان شامل سقوط بهمن، اگر چه بهمن ناشی از طوفان باشد، خسارت ناشی از امواج دریا، خسارت ناشی از نفوذ برف و باران و تگرگ از در و پنجره و سایر محفظهها، زلزله و انرژی هستهای است.

شرایط ویژه طوفان ، گردباد و تند باد

(STORM &WHIRL WIND, HURRICAN)

دامنه پوشش:

- خسارت های مستقیم طوفان ، گردباد و تند باد

تعریف طوفان:

هر گونه جابجایی هوا یا باد با سرعتی بیش از ۶۲ کیلومتر بر ساعت

استثنانات:

- خسارت به اموال منقول در فضای باز مگر خلاف آن شرط شده باشد

- خسارت ناشی از تخریب زمین که بر اثر طوفان گردباد و تندباد بوجود آمده باشد

- سرقت از محل موردبیمه در پی طوفان

- خسارت ناشی از بهمن

- خسارت ناشی از امواج دریا

- خسارت ناشی از ورود آب از درزهای درب و پنجره

فرانشیز:

- ٪۱۰ هر خسارت

۳. خطر ترکیدن لوله آب و ضایعات ناشی از برف و باران:

در این بیمه خسارتهای وارد شده به مورد بیمه (ساختمان، ابنیه و....) و اموال و اثاث موجود در آنکه ناشی از ترکیدن لوله آب و ضایعات برف و باران باشد تحت پوشش قرار میگیرد و خسارات وارده در اثر نشت آب از سقف و بام ساختمانها را تحت پوشش قرار میدهد.

خسارات وارده به خود لوله، تحت پوشش نیست، اما معمولاً خسارات ناشی از ترکیدن لوله های آب بر اساس ضوابط و استثنائات تعیین شده با اعمال فرانشیز قابل پرداخت است.

شرایط ویژه بیمه مسئولیت ناشی از حریق ، انفجار و ترکیدگی لوله آب و فاضلاب

(THIRD PARTY LIABILITY (TPL))

دامنه پوشش:

- این شرط خسارتهای مستقیم وارد به اموال تحت تملک یا تصرف قانونی همسایگان ناشی از حریق، انفجار و ترکیدگی لوله آب و فاضلاب محل مورد بیمه را پوشش میدهد.

حدود تعهدات:

- در حال حاضر ۵۰٪ سرمایه بیمهشده سرمایه بیمهنامه اصلی درگذشته سقف تعهد برای واحدهای غیرصنعتی ۵۰۰,۰۰۰,۰۰۰ و صنعتی ۱,۰۰۰,۰۰۰,۰۰۰ ریال بود.

نرخ حقبیمه:

{ ٪۵۰ × (خطرات اصلی + ضایعات ناشی از آبدیدگی) }

قبول تعهد بیمهگذار:

بیمهگذار حق قبول مسئولیت ندارد

تعهدات بیمهگر در پرداخت خسارت:

- تعیین خسارت بر اساس نظر کارشناس است

- هزینههای نجات ۲۰٪ مبلغ تعهد در برابر ثالث

- در هر صورت سقف تعهد بیمهگر از مبلغ بیمهشده فراتر نخواهد رفت

نحوه پرداخت خسارت و تاثیر آن بر سرمایه بیمهشده:

- خسارت برآورد شده با اطلاع بیمهگذار به زیاندیده پرداخت میشود

- به میزان خسارت پرداختی از سرمایه پوشش ثالث کاسته میشود تا کاملا مستهلک گردد

استثنائات:

- خسارت به اموال ثالث در محل موردبیمه نزد بیمهگذار مگر آنکه خلاف آن شرط شده باشد.

- عمد و تقلب بیمهگذار، کارکنان، نمایندگان و شرکاء وی.

فرانشیز:

- غیر صنعتی ۱۰٪ هر خسارت حداقل ۱,۰۰۰,۰۰۰ / صنعتی ۱۰٪ حداقل ۵,۰۰۰,۰۰۰ ریال

ضایعات آبدیدگی ناشی از خطوط شبکه آبرسانی، فاضلاب، آب باران، برف و تگرگ

(DAMAGE BY WATER)

دامنه پوشش:

- خسارت ناشی از ترکیدن ، لبریز شدن و گرفتگی منابع آب ، شبکه آبرسانی و فاضلاب محل مورد بیمه

- خسارت ناشی از برف و باران و تگرگ مشروط بر اینکه از طریق بام یا در نتیجه ترکیدگی ، گرفتگی لوله ها . لبریز شدن آبرو و ناودانهای شیروانی یا منابع و مخازن آب محل مورد بیمه ناشی شده باشد .

استثنائات:

- هزینه های ترمیم استهلاک، فرسودگی و پوسیدگی منابع و مخازن و شبکه لوله کشی

- خسارت وارده به دستگاهها و شبکه لوله کشی منشا حادثه منجر به خسارت

- خسارتهای مندرج در دامنه پوشش بیمه ای در صورتی که ناشی از سیل، زلزله ، طوفان و آتش فشان باشد

- مگر خود این خطرات تحت پوشش باشند.

- خسارتهایی که در اثر تخلیه یا پر نمودن مخازن sprinkler یا نشت از آن سیستم واقع شود.

- هزینه برف روبی و ترمیم و تعویض عایق و آسفالت بام

- خسارت ناشی از نفوذ آب از سقفهای شیشه ای یا پنجره زیر شیروانی و شکافهای ناشی از تعمیر یا تجدید بنا

- خسارت ناشی از برف و تگرگ در محدوده فضای باز

- خسارت ناشی از خطوط آبرسانی و فاضلاب خارج از محل مورد بیمه

- خسارت ناشی از رطوبت زمین نهرهای زیر زمینی ، چاه های آب و قنات

فرانشیز:

- واحدهای غیرصنعتی ۱۰٪ هر خسارت حداقل ۱۰۰,۰۰۰ ریال / واحدهای صنعتی ۱۰٪ حداقل ۱,۰۰۰,۰۰۰ ریال

۴. خطر سیل و طغیان آب دریاها و رودخانه ها:

سیل، جریان ناگهانی آبهای سطحی خارج از مسیر طبیعی است که به علت ریزش باران، برف، طغیان رودخانه یا شکستن سدها ایجاد میشود.

بعضی از خسارات از پوشش بیمه مستثنی شده اند که مهمترین آنها عبارت اند از:

خسارات ریزش و نشت، خسارات وارد به حصارها و خسارات ناشی از جزر و مد.

نکته مهم:

اگر جوب آب بسته شده باشد و آب از بستر خارج شده و خسارت بزند، این خسارت تحت پوشش این بیمهنامه نیست.

شرایط ویژه سیل، طغیان رودخانهها و دریاها

(FLOOD, UNDER FLOW OF RIVER OR SEA)

دامنه پوشش:

- خسارات وارده به اموال در اثر طغیان رودخانه

- جاری شدن سیل ناشی از ریزش باران و شکسته شدن سد مشروط بر اینکه در هر یک از موارد آب از بستر طبیعی خود خارج شود

استثنانات:

- خسارت به حصارهای اطراف محوطه و دربهای ورودی

- هزینه تخلیه یا تعمیر آبروها و لوله های آب خواه بر اثر سیل ایجاد شده باشد یا عوامل دیگر

- خسارات ناشی از سیلهای زیر زمینی و جزر و مد

- خسارت ناشی از پیشروی آب دریا مگر اینکه آب دریا در اثر طوفان از بستر متعارف خود

- خارج شده باشد

- هزینه های ناشی از یخ زدگی لوله ها و آبروها

- خسارت ناشی از نشست سازه ها بر اثر بارش شدید باران

- خسارات ناشی از رانش و یا لغزیدن طبقات زمین

فرانشیز:

- واحدهای مسکونی و غیر صنعتی ۱۰٪ هر خسارت حداقل ۱۰۰,۰۰۰ ریال / صنعتی ۱۰٪ هر خسارت حداقل ۱,۰۰۰,۰۰۰ ریال

۵. خطر سقوط هواپیما و هلی کوپتر (بالگرد):

خسارتهای ناشی از سقوط هواپیما و هلی کوپتر یا اشیای ما پرتاب شده از آنها (به استثنای بمب یا مواد منفجره و سایر جنگ افزارها) حداکثر تا کل مبلغ بیمهشده تحت پوشش قرار می گیرد.

نرخ پیشنهادی بیمه در مناطقی با شعاع بیش از ۵ کیلومتر از فرودگاه، ۰/۰۵ در هزار و در مناطق نزدیک به فرودگاه ۰/۱ در هزار ارزش مورد بیمه است.

شرایط ویژه سقوط هواپیما بالگرد (کلیه اشیاء پرنده) و قطعات منفصله

(AIR CRAFT DAMAGE)

دامنه پوشش:

- خسارات ناشی از سقوط هواپیما ، بالگرد و امثالهم و اجسام ساقط شده از آنها به اموال بیمهشده

حداکثر تعهد بیمهگر:

- مبلغ بیمهشده

استثنائات:

- خسارات ناشی از فرود هواپیما با اجازه بیمهگذار مگر اینکه خلاف آن شرط شده باشند.

- خسارات ناشی از جنگ، اعمال خرابکارانه و هواپیما ربائی.

- خسارات ناشی از بمب یا هر نوع مواد منفجره ساقط شده از اشیاء پرنده.

فرانشیز:

- ٪۱۵ هر خسارت و حداقل ۵۰۰,۰۰۰ ریال

((نکات قابل توجه))

طبق شرایط عمومی بیمه نامه آتش سوزی:

۱. آتشسوزی به هر علت به جز موارد استثنا شده در ماده ۳۱ شرایط عمومی، در تعهد بیمهگر قرار خواهد گرفت. بنابراین چنانچه منشأ ایجاد آتشسوزی به طور غیرمستقیم ناشی از سقوط هواپیما یا هلیکوپتر یا قطعات منفصله آن باشد، خسارت وارده در تعهد بیمهگر قرار خواهد داشت، ولــی چنانچه منشأ ایجاد آتش سوزی بر اثر برخورد مستقـم هواپیما یا هلیکوپتر یا قطعات منفصله از آنها باشد، خسارت وارده در تعهد بیمهگر قرار نخواهد گرفت، مگر آنکه خطر یاد شده در بیمهنامه تحت پوشش قرار گرفته باشد.

۲. در صورت بیمهشدن خطرات یاد شده در بیمهنامه خسارات وارده به موردبیمه بر اثر حریق یا تخریب، اعم از اینکه برخورد مستقیم یا غیرمستقیم باشد، در تعهد بیمهگر قرار خواهد گرفت.

۳. چنانچه خطر یاد شده در بیمهنامه به عنوان یک خطر اضافی بیمه نشده باشد، خسارت آتشسوزی غیرمستقیم طبق شرایط بیمهنامه قابل رسیدگی خواهد بود و آن قسمت از خسارت که مربوط به تخریب و آسیبدیدگی باشد در تعهد بیمهگر قرار نخواهد گرفت.

۶. هزینه پاکسازی و برداشت ضایعات:

پس از خاموش شدن شعلههای وحشی آتش و آرام گرفتن رقص بیرحمانه زبانههای آتش علاوه بر غم و اندوه زیاندیده مقدار زیادی خاکستر و نخاله و ضایعات به جا میماند .ضایعات مذکور میتواند میراث شوم زلزله ، سیل و یا طوفان نیز باشد.

جمعآوری و انتقال ضایعات و خاکسترهای باقیمانده معمولا مستلزم پرداخت هزینههایی است . هزینههایی از قبیل تخریب باقیمانده ساختمان های ویران شده، کرایه جرثقیل برای جابجایی ستونها و تیر آهنهای دفرمه شده و اجسام سنگین، کرایه حمل بار توسط کامیون، حقوق کارگران برای جمع آوری و نظافت محل و...

هزینه های فوق در حالت عادی جزو تعهدات بیمه آتش سوزی نیست و بنا به درخواست بیمهگذار و با انتخاب پوشش هزینه پاکسازی و پرداخت حقبیمه اضافی میتوان این قبیل هزینهها را از شرکتهای بیمه دریافت کرد.

حداکثر سقف تعهد شرکتهای بیمه برای جبران هزینه پاکسازی ناشی از خطرات بیمه شده ۲۰٪ سرمایه بیمه نامه است که توسط بیمه گذار در زمان تکمیل فرم پیشنهاد تعیین میگردد و مقدار تعیین شده در داخل بیمهنامه آتشسوزی صادره درج میگردد.

باتوجه به اینکه حقبیمه مربوط به پوشش هزینه پاکسازی بسیار اندک می باشد (نرخ هزینه پاکسازی نصف نرخ بیمه آتش سوزی است ) برای همین شرکت بیمه رابین به همه بیمهگذاران توصیه میکند درزمان خرید بیمه آتش سوزی و خرید پوششهای اضافی نسبت به خرید این پوشش اقدام نمایند .

۷. بیمهدزدی با شکست حرز:

بیمهگر خسارت ناشی از فقدان یا خرابی اموال بیمهشده را که در نتیجه دزدی با شکست حرز رویدهد، حداکثر تا مبلغ بیمهشده جبران میکند. برای پوشش این خطر لازم است محل بیمهشده، قبل از صدور بیمهنامه، مورد بازدید قرار گیرد، بیمهگر در بیمهدزدی به حوزه جغرافیایی توجه ویژه دارد. اگر در منطقهای که بیمهگر بیمهدزدی فروخته است.

میزان دزدیها افزایش یابد، بیمهگر از نقطه نظر حفاظت و نگهداری محل بیمهشده توصیههای ایمنی میکند، به نحوی که ورود و خروج به محل بیمهشده تحت کنترل قرار گیرد. در بیمهدزدی، بیمهگر فقط دزدیهای با شکست حرز را می پردازد. دزدی معمولی که سارق بدون هر مانعی وارد شده، در تعهد بیمهگر نیست.

نکته مهم:

فرض بر آن که طی وقوع زلزله درب و شیشه میشکند پس دیگر حرزی وجود نداردکه مانع سارق شود پس مورد پوشش بیمه نیست، البته اگر خطر زلزله همراه با خطر بیمه دزدی با شکست حرز بیمه شود، سرقت تحت پوشش بیمه است.

بر اساس شرایط عمومی بازار ایران مواردی که دزدی با شکست حرز تلقی میشوند عبارتاند از:

بالا رفتن از دیوار محل نگهداری اموال بیمهشده یا شکستن در و پنجره یا خراب کردن دیوار و نظایر آن، باز کردن درب به وسیله کلید تقلبی و سایر آلات و ادوات که معمولاً برای باز کردن قفل به کار میروند، ورود به محل دزدی با تهدید و عنف.

در بیمهدزدی با شکست حرز جبران خسارت عبارت است از:

پرداخت ارزش اشیای دزدی شده، پرداخت ارزش اشیای خراب شده غیرقابل تعمیر، پرداخت کاهش ارزش اشیای خراب شده قابل تعمیر و مخارجی که بیمهگذار برای برطرف کردن یا کاهش خسارت هزینه میکند.

استثنائات بیمهدزدی عبارتاند از:

جنگ، اغتشاش، اعتصاب، دزدی در هنگام آتشسوزی، پول و اوراق بهادار، دزدیهایی که عمداً یا به کمک شخصی صورت میگیرد که با بیمهگذار زندگی مشترک دارد.

نکته بسیار مهم:

سرقت توسط نیروهای خدماتی و مستخدمها مورد پوشش شرکتهای بیمه نیست.

شرایط ویژه خطر سرقت با شکست حرز

(BARGLARY)

میزان تعهد بیمهگر:

- فقدان یا خرابی اموال به موجب سرقت با شکست حرز تا سقف سرمایه تحت پوشش سرقت

مفهوم سرقت با شکست حرز:

- بالا رفتن از دیوار، شکستن دیوار، شکستن در و امثالهم

- باز کردن در بوسیله کلید تقلبی یا سایر ابزار غیرمعمول

- ورود سارق به محل اموال در شب (مخفیانه)

- ورود به محل با ارعاب و تهدید بیمهگذار افراد خانواده خدمتکار به جان و آبرو

اموال مورد بیمه:

- اموالی که صورت ریز و ارزش تفکیکی آنها اعلام و بیمهگر نسبت به آنها موافقت کرده باشد اغلب دارای حجم و وزن کم و ارزش بالا هستند.

استثنائات:

- سرقت های ناشی از جنگ، SRCC، مگر اینکه موردبیمه علاوه بر سرقت تحت پوشش خطرات یاد شده نیز باشد.

- سرقتهایی که در هنگام حریق، انفجار، سیل و زلزله رخ میدهد.

- سرقت توسط خدمتگزار و سایر افرادی که با بیمهگذار در یکجا زندگی میکنند.

تعهدات بیمهگذار:

- اطلاع به مراجع انتظامی اطلاع به بیمهگر همکاری با مراجع ذیصلاح و......

فرانشیز:

- بصورت درصدی از خسارت (معمولا حداقل نرخ ۶ در هزار برای واحدهای مسکونی و ۸ در هزار برای سایر موارد با فرانشیز حداقل ۱۰٪ و ۱,۰۰۰,۰۰۰ ریال)

۸. خطر اعتصاب، آشوب و بلوا:

پوشش خطرات یاد شده به عنوان خطرات تبعی در بیمهنامه آتشسوزی فقط براساس شرایط موافقت شده با طرفهای اتکایی و بر اساس نرخهای توافق شده امکان پذیر است.

نرخهای اعمالی معمولاً برای مواقعی که وضعیت فوقالعادهای وجود ندارد یا زمانی که حالت فوقالعادهای شروع شده یا احتمال شروع آن میرود، اختلاف فاحش دارد؛ به همین لحاظ بیمهگر معمولاً شرایط تجدید نظر در نرخ را برای خود پیش بینی میکند.

شرایط ویژه آشوب ، بلوا ، اعتصاب

(STRIKE RIOT & CIVIL COMMOSSION)

خطر آشوب و بلوا، اعتصاب و قیام، اغتشاش داخلی و اقدامات احتیاطی مقامات نظامی و انتظامی، با حق اختیار فسخ (۷) روزه از جانب بیمهگر با فرانشیز ۱۰ درصد مبلغ خسارت و حداقل مبلغ ۵.۰۰۰.۰۰۰ ریال تحت پوشش بیمهنامه قرار میگیرد ضمنا در بند یک از ماده ۳۱ استثنائات مندرج در ظهر بیمهنامه به استثناء خطر جنگ و جنگ داخلی، سایر موارد مندرج در بند مذکور کانلمیکن تلقی میگردد و یک برگ از شرایط خطرات فوق الذکر عینا منضم به بیمهنامه میگردد.

دامنه پوشش (SRCC):

- این خطر عمل ارتکابی شخص به تنهایی یا با مشارکت سایر افراد را به نحوی که نظم عمومی را بر هم زند پوشش میدهد خواه این شورش در رابطه با بسته شدن (LOCK OUT) و اعتصاب کارخانه باشد یا نباشد. باید توجه داشت این خطر صرفا اغتشاش ناشی از کارکنان یا گروه خاصی از مردم را پوشش می دهد و طغیان عمومی مردم، قیام و انقلاب مردمی که جنبه فراگیر و ملی دارند و در رابطه با شخص بیمهگذار نیستند را شامل نمیشود.

- اقدامات نیروهای نظامی و انتظامی جهت پیشگیری از آشوب و بلوا.

- اقدامات نیروهای نظامی و انتظامی جهت پایان دادن به آشوب یا کاهش اثرات مخرب آن.

- خسارت هایی که در صورت جلوگیری از ورود اعتصاب کنندگان به محل موردبیمه وارد میشود.

استثنائات:

- عدم النفع

- سلب مالکیت دائم یا موقت ناشی از مصادره اموال توسط دولت

- سلب مالکیت دائم یا موقت ساختمان به دنبال اشغال غیر قانونی توسط افراد ساختمان

- خسارتهای غیر مستقیم، مسئولیت ثالث و خسارت مازاد بر سرمایه بیمهشده

- جنگ، جنگ داخلی

- قیام و انقلاب مردمی و ملی

- کودتا

- تروریسم

- اقدامات سازمان یافته برای براندازی دولت و حکومت

۹. خطر شکست شیشه:

شکستن، ترکی است که کل ضخامت شتیشه را دربرمیگیرد. خسارتهای ناشی از شكست شیشههای نصبشده در ساختمان بیمهشده، در اثر حادثه و برخورد شیء خارجی تحت پوشش قرارمی گیرد. اصولا شیشه به دو صورت میان تهی و مسطح ساخته میشود. شیشههای میانتهی بهشرط آنکه نصبشده باشند تحت پوشش قرار میگیرند.

شرکتبیمه با دریافت حقبیمه بیشتر میتواند تعهد خود را به اشیای داخل ويترین شیشهای هم گسترش دهد. شیشههایی تحت پوشش شکست شیشه قرار میگیرند که ضخامت آنها ۰/۶ میلی متر به بالا نبوده و حتما نصبشده باشد و باید تحت پوشش خطر اصلی در بیمهنامه آتشسوزی قرار گیرند. اگر ساختمان تحت پوشش بیمه آتشسوزی نباشد، شیشهها را نمی توان تحت پوشش این خطر قرارداد.

۱۰. خطر انفجار ظروف تحت فشار صنعتی:

با توجه به اینکه در شرایط عمومی بیمهنامه آتشسوزی، خطر انفجار ظروف تحت فشار استثنا شده است، بیمهگذاران میتوانند با توجه به تعاریف ارائه شده در الحاقیه ظروف تحت فشار صنعتی برای دستگاهها و ماشین آلاتی که به عنوان ظروف تحت فشار صنعتی، تلقی میشوند (مانند کمپرسورها دیگ بخار و....) با پرداخت حقبیمه اضافی پوشش بیمهای دریافت کنند.

شرایط ویژه ظروف تحت فشار صنعتی

(UNDER PRESSURE INDUSTRIAL VESSELS)

تعریف ظروف تحت فشار (Pressure vessel):

- دیگ آب داغ، مخازن هوای فشرده، مخازن گاز مایع، کپسولهای اکسیژن و نیتروژن و در گل ماشین آلاتی که در اثر فعل و انفعالات ناشی از نیروی بخار، آب super heat، هوای فشرده، گاز مایع و سایر عوامل نیروزا، بخار خشک یا مرطوب و سایر سیالات تحت فشار را جهت استفاده در صنایع تولید مینمایند بعلاوه ظروفی که به منظور نگهداری مواد یا گازهای تحت فشار در صنعت مورد استفاده قرار میگیرند.

خسارت های قابل تامین:

- خسارتهای وارده به ظروف تحت فشار ناشی از دفرمه شدن یا ترکیدگی آنها (که می بایست در زمان بهره برداری رخ دهد)

استنانات:

- خسارت وارده به ظروف بدون نشان و گواهی بازرسی سازمان استاندارد

- خسارت ناشی از آزمایشهای هیدرولیکی (هیدروستاتیک و آلتروسونیک)

- خسارت مجدد به ظروف تحت فشار آسیب دیده ناشی از دفرمه شدن یا ترکیدگی به هنگام تعمیر و راه اندازی مجدد

- خوردگی، زنگ زدگی، استهلاک

- تغییر شکل تدریجی از قبیل ترک خوردگی، درز پیدا کردن، لایه لایه شدن و....

- نقص فنی اتصالات ظروف

نکته مهم:

- پمپ بنزین ایمب کار تحت پوشش بیمه انفجار ظروف تحت فشار صنعتی نیست.

نحوه تعیین نرخ خطرات اصلی

نرخ خطرات اصلی بر اساس نوع فعالیت و میزان تشدید ریسک تعیین میگردد بطور مثال نرخ فروشگاه پوشاک (تا پیش از آزاد سازی نرخها) ۱/۴۴ در هزار میباشد حال اگر همین فروشگاه در پاشاژ پالسکو واقع باشد به دلیل تراکم ریسک، نرخ آن ۲/۷ در هزار اعمال خواهد شد . شورای عالی بیمه مرکزی ایران در آئین نامه شماره ۲۵ مورخ ۱۳۷۰/۰۶/۰۴ فعالیتها را در ۹ طبقه تعریف و حداقل نرخ هر طبقه را معین نموده است.

پرواضح است با آزادسازی نرخها عدول از آنها خصوصا در ریسکهای بزرگ یا منحصر به فرد امکان پذیر میباشد لیکن جهت داشتن پایه و اساسی برای نرخ دهی و داشتن وحدت رویه و جلوگیری از هرج و مرج و رقابت ناسالم در یک شرکت بیمه، کماکان پیروی از این اصول با تغییراتی مانند کاهش درصدی از نرخ اجتناب ناپذیر به نظر میرسد خصوصا اینکه شرکتهای لیدر صنعت کماکان پایبندی خود به همین نرخها را با تغییرات یاد شده حفظ کرده اند.

تذکر:

تا سال ۱۳۸۷ شرکتها موظف به پیروی از تعرفه ای به نام »تعرفه صندوق مشترک » بودند که بر اساس آن مناطق تراکم خطر مانند بازار بزرگ تهران، بنگاهها و انبارهای عمومی، پاساژها و سایر مناطق حادثه خیز شناسائی و نرخ آن اماکن مشخص شده بود .امروزه بدلیل فضای رقابتی شدید، نرخها به شدت کاهش یافته یا نادیده گرفته میشوند. بطور مثال نرخ محدوده بازار از ۵.۴ درهزار به ۲.۸ کاهش یافته است.

نکاتی در باره نرخهای حق بیمه

۱ -طبقات فعالیتها بر اساس میزان خطر و ریسک حاکم بر آن فعالیتها تنظیم شده اند. بر اساس آیین نامه شماره ۲۵ فعالیت های صنعتی به ۹ گروه طبقه بندی شده اند و فعالیت های غیر صنعتی نیز به ۹ گروه و برای هر طبقه نرخ خاصی در نظر گرفته شده. حداقل نرخ برای کالهای خطرناک ۳/۳۳، مواد شیمیایی خطرناک ۳/۶ و مواد شیمیایی بسیار خطرناک ۳/۸۷، و برای انبارهای عمومی و سراها ۳/۱۵ تعیین شده است.

۲ -نرخ هر فعالیت برای تمام اجزای آن اعمال میشود بطور مثال: نرخ حریق جهت یک کارخانه تولید رنگ برای بخشهای اداری، خط تولید، انبارها، نگهبانی و رآکتورها یکسان است مگر بتوان تفکیک ریسک نمود.

۳ – در صورت تفکیک ریسک میتوان یک بیمهنامه (یا چند بیمه نامه به تفکیک) صادر نمود و نرخ هر بخش را به تفکیک اعمال کرد بطور مثال: برای خط تولید نرخ ۳/۳۳ و برای بخش اداری نرخ ۰/۶۳ در هزار را میتوان مورد عمل قرارداد.

۴ -اصوال بیمه های آتش سوزی یکساله و نرخ حق بیمه برای مدت یکسال میباشد، برای بیمه نامه های با مدت کمتر از یکسال میبایست از تعرفه کوتاه مدت استفاده نمود (که در اسالیدهای بعدی به آن اشاره خواهد شد)

۵ – نرخ خطرات اصلی و تبعی در بیمه های آتشسوزی عددی در هزار هستند.

۶ -برای مناطق پرتراکم با ریسک بالا مانند انبارهای عمومی، سراها، بنگاهها، بازارهای سنتی مانند بازار بزرگ تهران و ... از تعرفه ای خاص که قبال تعرفه صندوق مشترک نامیده میشد استفاده میشود که از نرخ های معمول هر فعالیت بالاتر است. در هر صورت به دلیل تراکم خطر میتوان نرخ بالاتر در نظر گرفت.

| جدول نرخ حقبیمه براساس میزان خطر و ریسک | ||

| طبقه بر اساس نوع فعالیت | نرخ بر اساس آیین نامه ۲۵ (در هزار) | آخرین نرخ پیش از آزادسازی (با ۱۰٪ تخفیف) |

| طبقه ۱ | ۰/۳ | ۰/۲۷ |

| طبقه ۲ | ۰/۷ | ۰/۶۳ |

| طبقه ۳ | ۱ | ۰/۹ |

| طبقه ۴ | 1/6 | ۱/۴۴ |

| طبقه ۵ | ۲ | ۱/۸ |

| طبقه ۶ | ۲/۵ | ۲/۲۵ |

| طبقه ۷ | ۳/۲ | ۲/۸۸ |

| طبقه ۸ | ۳/۷ | ۳/۳۳ |

| طبقه ۹ | ۴/۲ | ۳/۷۸ |

| جدول تعرفه کوتاه مدت در بیمه آتشسوزی | |

| ضریب محاسبه حقبیمه برای بیمهنامههای آتشسوزی با مدت کمتر از یکسال | |

| مدت بیمهنامه | درصدی از حقبیمه سالانه |

| از ۱ تا ۱۵ روز | ٪۱۲ |

| بیش از ۱۵ روز الی یکماه | ٪۲۰ |

| بیش از یکماه تا ۲ ماه | ٪۳۰ |

| بیش از ۲ ماه تا ۳ ماه | ٪۴۰ |

| بیش از ۳ ماه تا ۴ ماه | ٪۵۰ |

| بیش از ۴ ماه تا ۵ ماه | ٪۶۰ |

| بیش از ۵ ماه تا ۶ ماه | ٪۷۰ |

| بیش از ۶ ماه تا ۷ ماه | ٪۷۵ |

| بیش از ۷ ماه تا ۸ ماه | ٪۸۰ |

| بیش از ۸ ماه تا ۹ ماه | ٪۸۵ |

| بیش از ۹ ماه تا ۱۰ ماه | ٪۹۰ |

| بیش از ۱۰ ماه | ٪۱۰۰ |